Plan Indicativo de Abastecimiento de Combustibles Líquidos

Inicio > Sistema de Información Minero Energético Colombiano > Planeación Energética > Plan Indicativo de Abastecimiento de Combustibles Líquidos

Contenido

¿Qué es el PIACL?

El Plan indicativo de abastecimiento de combustibles líquidos (PIACL), elaborado por la Unidad de Planeación Minero Energética (UPME), establece la planificación del sector de combustibles en Colombia a 2040 enfocándose en la continuidad y confiabilidad del suministro.

Documentos

Plan Indicativo de Abastecimiento de Combustibles Líquidos, PIACL 2025-2040 - Versión definitiva

Fecha publicación: 2025-12-18

Plan Indicativo de Abastecimiento de Combustibles líquidos - Versión a comentarios

Plan Indicativo de Abastecimiento de Combustibles Líquidos

Fecha publicación: 2024-12-31

Plan Indicativo de Abastecimiento de Combustibles Líquidos

Fecha publicación: 2022-05-20

Plan Indicativo de Abastecimiento de Combustibles Líquidos

Fecha publicación: 2022-01-24

Fecha publicación: 2021-12-17

Fecha publicación: 2021-11-26

Plan Indicativo de Abastecimiento de Combustibles Líquidos

Fecha publicación: 2020-05-27

Plan Indicativo de Abastecimiento de Combustibles Líquidos

Plan Indicativo de Abastecimiento de Combustibles Líquidos

Fecha publicación: 2018-07-26

Plan Indicativo de Abastecimiento de Combustibles Líquidos

Fecha publicación: 2016-01-12

Plan Indicativo de Abastecimiento de Combustibles Líquidos

Fecha publicación: 2015-02-19

Plan Indicativo de Abastecimiento de Combustibles Líquidos

Fecha publicación: 2014-08-04

Plan Indicativo de Abastecimiento de Combustibles Líquidos

Fecha publicación: 2012-12-19

Plan Indicativo de Abastecimiento de Combustibles Líquidos

Fecha publicación: 2009-04-24

Plan Indicativo de Abastecimiento de Combustibles Líquidos

Fecha publicación: 2008-01-25

Supuestos de Demanda y Oferta

Oferta nacional de crudo y refinados

A. Reservas y calidad de crudo

La oferta nacional de crudo se proyecta a partir de tres escenarios, siendo el escenario 2 (reservas 2P) el de referencia para la planeación.

El escenario 3, que comprende las reservas totales 2P (probadas y probables) y recursos contingentes (C1+C2) se estimaron en 3.024 millones de barriles (Mbl) a corte de 2024. La tabla siguiente presenta los volúmenes de reservas de crudo que definen cada escenario de oferta.

Tabla. Estimación de Reservas por Escenario de Oferta

Tipo de Reserva y/o Recurso (Mbl) |

Escenario 1

Escenario 2

Escenario 3

Reservas Probadas (P1)

2.007

2.007

2.007

Reservas Probables (P2)

–

506

506

Recursos Contingentes (C1)

–

–

280

Recursos Contingentes (C2)

–

–

231

Tipo de Reserva y/o Recurso (Mbl)

2.007

2.513

3.024

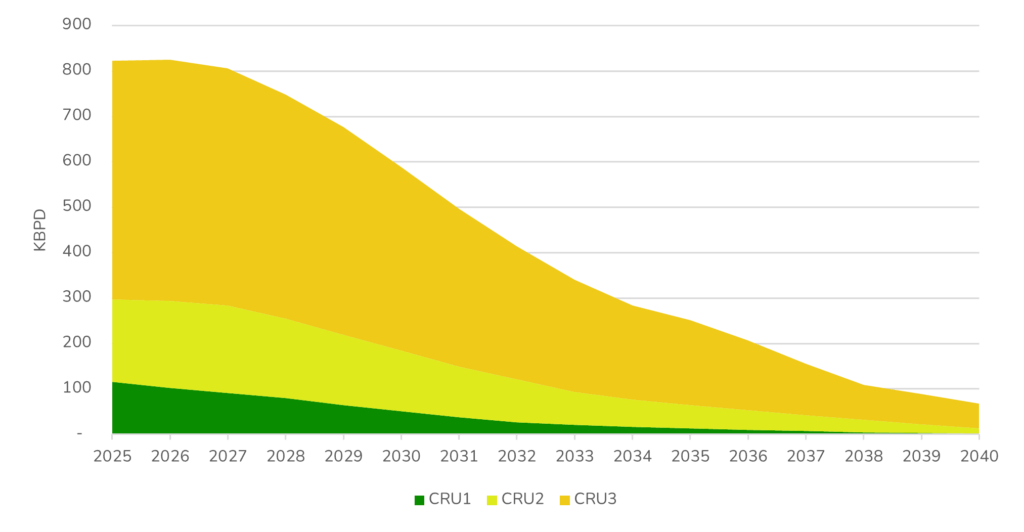

El crudo pesado (CRU3, menores a 19° API) es el tipo predominante en la oferta nacional, lo que genera retos para la refinación y el transporte. El gráfico a continuación ilustra el predominio del crudo pesado (CRU3) y la tendencia decreciente de la oferta nacional a lo largo del horizonte de planeación.

Gráfico. Perfiles de calidad de crudo Escenario de Oferta 2

El crudo más demandado por las refinerías es el intermedio (entre 19° y 33° API) que junto al crudo liviano se destina principalmente a la carga de refinerías. El crudo pesado es el único con excedentes para exportación.

B. Producción de Refinados

Las dos refinerías, Cartagena (carga de 210 KBPD, dieta 24° API) y Barrancabermeja (carga de 220 KBPD, dieta 26° API), son las fuentes de producción nacional.

Análisis de Indisponibilidades

Balance y proyección de demanda

El análisis de balance para el Escenario Base/Tendencial muestra un crecimiento constante de la demanda de combustibles líquidos (gasolina motor corriente 2,2% anual hasta 2040, Diésel/ACPM 1,4% anual hasta 2030 y 0,5% de 2030 a 2040, y Jet Fuel 3,5% promedio anual hasta 2040.

Combustible

Cobertura Actual y Proyectada |

ACPM-Diésel

Históricamente cubierto con producción nacional, pero la demanda creciente exige importación a partir de 2027.

Gasolina Motor

Dependencia histórica de fuentes nacionales e importadas.

Jet Fuel

Oferta nacional suficiente a corto plazo, pero requiere complemento por el crecimiento del sector aéreo.

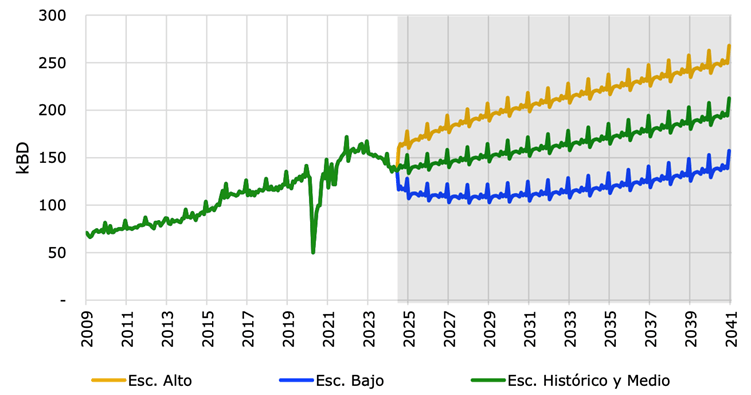

Gráfico. Proyección de demanda Gasolina

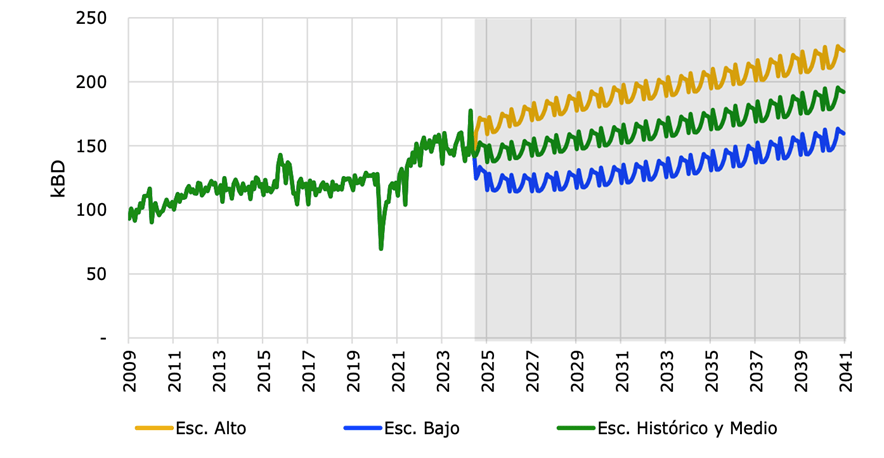

Gráfico. Proyección de demanda Diesel

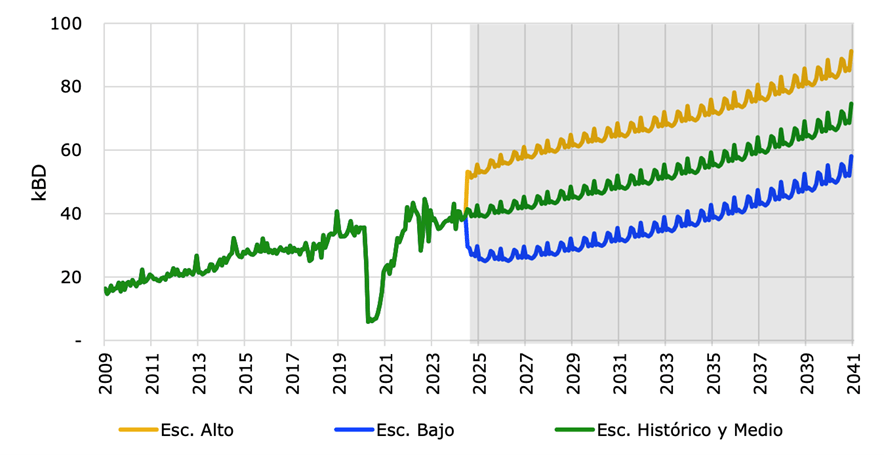

Gráfico. Proyección de demanda Jet

Necesidades de Confiabilidad

Abastecimiento, transporte y confiabilidad

El modelo de simulación proyecta que el abastecimiento debe complementarse con producto importado, considerando como fuentes de suministro la Costa Atlántica y Costa Pacífica para abastecer con prioridad el interior del país.

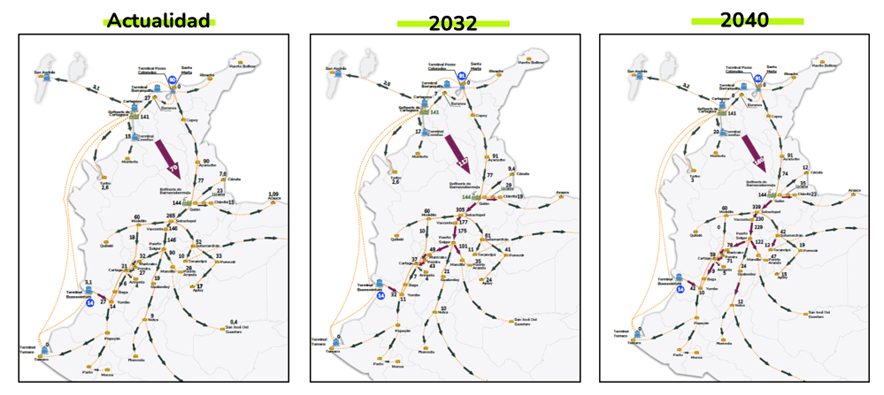

Flujos y capacidad: La concentración de importaciones en el Caribe impulsa la necesidad de capacidad de transporte adicional (hasta 160 KBPD adicional en 2040) en el tramo Pozos Colorados – Galán el cual junto a otros tramos presenta riesgo de saturación. El gráfico a continuación presenta la preferencia del flujo logístico de la Costa Atlántica hacia el interior.

Grafico. Flujo de Abastecimiento proyectado a 2040 entre la Costa Atlántica y el Interior

Alternativas logísticas: Se deben buscar soluciones que complementen el transporte por ductos, incluyendo el transporte fluvial, férreo, y la reconversión de infraestructura, considerando los flujos descritos a continuación:

Confiabilidad y almacenamiento estratégico

El análisis de confiabilidad evalúa el valor esperado de la demanda no abastecida (VEDNA), que determina la necesidad de almacenar volúmenes en firme para atender fallas del sistema.

Vulnerabilidad: El tramo Galán – Sebastopol es la columna vertebral del transporte y presenta el mayor riesgo de desabastecimiento en condiciones de falla (Escenario A). El gráfico 10-2 ilustra el riesgo al no contar con almacenamientos, mostrando el compromiso de tramos clave como Galán–Sebastopol y Sebastopol–Puerto Salgar.

Dimensionamiento: El volumen total de almacenamiento estratégico requerido se ubicaría en 18 locaciones a nivel nacional, para los productos de gasolina, diésel y JET, para atender la demanda en caso de falla.

Recomendaciones

Recomendaciones del PIACL

- Fortalecer el suministro y diversificación de fuentes

- Definir mecanismos de política pública: Se necesita establecer mecanismos que favorezcan la diversificación de las alternativas de suministro y de los agentes participantes en la cadena de valor. Esto es crucial para mitigar la disparidad proyectada entre demanda y oferta y asegurar la seguridad energética.

- Diversificar la infraestructura de transporte: Es necesario establecer alternativas técnicas y logísticas para complementar el saturado tramo del poliducto Pozos Colorados – Galán, para garantizar la continuidad del suministro al interior del país en el mediano y largo plazo.

- Evaluar el transporte fluvial y férreo como alternativas multimodales costo-eficientes.

- Considerar la reconversión de la infraestructura de transporte de crudo (oleoductos a poliductos) para aprovechar activos existentes, disminuir tiempos de desarrollo, y crear un nuevo corredor de abastecimiento.

- Garantizar la confiabilidad y continuidad

- Implementar almacenamientos estratégicos: Se recomienda contar con volúmenes en firme mediante almacenamientos estratégicos para atender la demanda local en caso de fallas en el sistema de suministro y transporte.

- El enfoque metodológico de la UPME recomienda priorizar la construcción de infraestructura en nodos estratégicos y nodos estratégicos especiales (Escenario B) para optimizar la relación beneficio/costo y evitar el sobredimensionamiento.

- Fortalecer la gestión y la información del sector

- Crear un gestor de la operación: Se recomienda la creación de un Gestor de la Operación de la Cadena de Combustibles Líquidos.

- Este gestor se encargaría de administrar la información operativa y comercial de la cadena, monitorear el desarrollo del mercado en tiempo real, y actuar bajo principios de neutralidad, transparencia y objetividad.

- Mejorar el acceso a la información: Se requiere un acceso permanente a información clara, precisa y actualizada sobre las variables que afectan los procesos de análisis, evaluación y toma de decisiones.