Contenidos

¿Qué es?

En esta sección encontrará los estudios de caracterización del consumo de energía y de eficiencia energética realizados por la UPME, con el fin de apoyar la formulación de política pública sobre cómo optimizar el uso de los recursos energéticos y dar recomendaciones sobre los energéticos más adecuados, como insumo para la formulación de planes y programas.

Programa de evaluación industrial - PEVI

El Programa de Evaluación Industrial, PEVI, es una estrategia orientada a identificar y promover oportunidades de eficiencia energética en el sector industrial. Gracias a la cooperación triangular entre el entorno productivo (la Industria), el conocimiento (la Academia) y el normativo y regulatorio (el Estado), se fortalece la capacidad técnica en universidades que han desarrollado trabajos e investigaciones en el campo de la eficiencia energética y que cuentan con una relación activa con el sector industrial de las regiones en donde se encuentran ubicadas, a fin de propender por un mejor aprovechamiento de los recursos energéticos y contribuir a un mayor desarrollo sostenible de la pequeña y mediana empresa, para obtener una mayor productividad y competitividad bajo parámetros de responsabilidad ambiental, social y empresarial.

El desarrollo del PEVI a través de los centros de evaluación industrial contribuye a identificar oportunidades de eficiencia energética que aporten al cumplimiento del Plan de Acción Indicativo del PROURE 2022-2030, las acciones definidas en el documento CONPES 4075 de 2022, y las metas nacionales de reducción de emisiones de GEI.

- Capacitación: Preparar al personal del centro PEVI, así como a los profesionales de las industrias intervenidas, sobre el alcance de las auditorías a realizar bajo la arquitectura contemplada en la norma NTC ISO 50001 de Sistemas de Gestión de la Energía, SGEn.

- Auditoria energética: Los resultados de la auditoría incluyen información sobre el consumo y usos significativos de la energía, y proporcionan recomendaciones priorizadas para la mejora en términos de indicadores de desempeño energético y beneficios económicos.

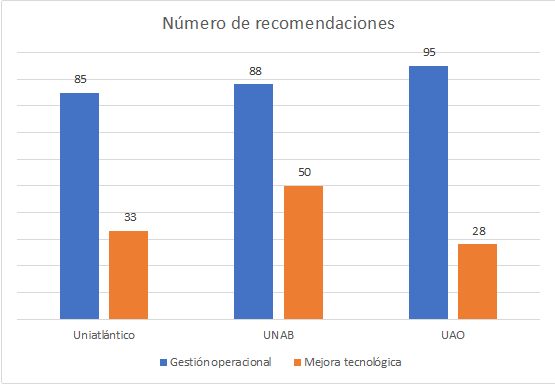

En total se identificaron 379 recomendaciones o medidas de eficiencia energética, de las cuales el 71% (268) corresponden a oportunidades de gestión operativa con bajo costo y el 29% (111) corresponden a medidas de cambio tecnológico identificadas por los centros PEVI.

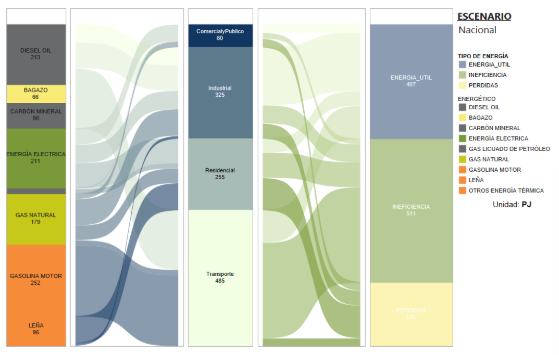

Primer balance de energía útil para Colombia (BEU) - 2018

El Balance de Energía Útil – BEU – para Colombia cuantifica las pérdidas económicas ocasionadas por la obsolescencia tecnológica, las inadecuadas prácticas operativas y la poca diversificación de la matriz energética nacional, para el año 2015.

Los sectores analizados fueron el residencial, el comercial y público, el industrial y el transporte. Para el cálculo de las ineficiencias, se comparan las características de los equipos actuales contra la mejor tecnología disponible (BAT por sus siglas en inglés), tanto a nivel local como a nivel internacional.

El BEU indica que las pérdidas por ineficiencia energética ascienden a 6.700 millones de USD al comparar los equipos de uso actual contra la BAT en Colombia y 11.000 millones USD al comparar con BAT internacional.

Proyecto de eficiencia energética industrial en Colombia 2016 - 2019

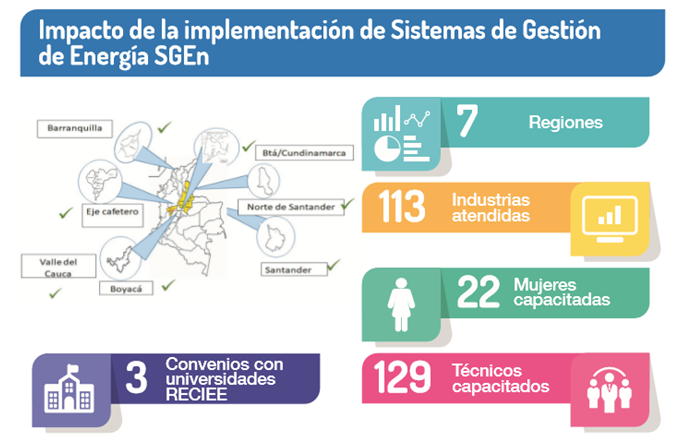

El proyecto Eficiencia Energética en la Industria Colombiana, EEI Colombia buscó impulsar el mercado de servicios y productos de eficiencia energética, a través del fortalecimiento de reglamentos y normas técnicas, la creación de capacidades en Sistemas de Gestión de la Energía, SGEn y optimización de procesos.

Con este proyecto se estudiaron 180 industrias y se capacitaron a más de 100 técnicos de industrias ubicadas en 7 regiones del país: Boyacá-Cundinamarca, eje cafetero, Santander y Norte de Santander, Valle del Cauca y Atlántico.

Resultados:

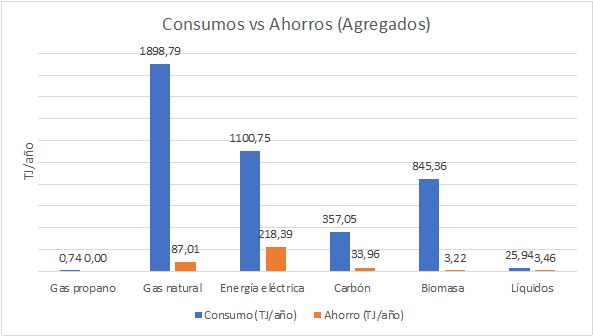

En conjunto, las medidas de SGEn y optimización identificadas totalizan ahorros de 1.287 TJ/año, equivalentes a 87.707,42 tCO2/año, con un aporte a la meta nacional del sector industrial en el PROURE (2017-2022), estimada en cerca de un 5%.

Proyecto de eficiencia energética industrial en Colombia 2016 - 2019

Por el éxito alcanzado y el beneficio obtenido con el Proyecto EEI Colombia, ONUDI/UPME, se propuso dar continuidad a través de la iniciativa denominada “Programa de Evaluación Industrial, PEVI”, que identificara y promoviera las oportunidades de eficiencia energética en la industria y al mismo tiempo formará gestores energéticos en las universidades de algunas regiones del país.

El PEVI tuvo dos fases piloto, ejecutadas en 2018 y 2019. Dichas fases permitieron generar insumos para establecer y validar la metodología, los esquemas y las herramientas de trabajo con las universidades e industrias regionales.

Se realizaron 21 evaluaciones industriales, encontrando potenciales de ahorro en energía superiores al 8% derivados de buenas prácticas de operación, BPO, de mínimo costo o costo cero.

Para garantizar la continuidad de esta iniciativa y robustecer las experiencias adquiridas, se propuso en 2020 la creación de 3 centros de evaluación industrial, buscando fortalecer el modelo de operación y gestión que permita a las universidades identificar y apoyar las oportunidades de eficiencia energética en las industrias de su zona de influencia.